O Paraguai nos faz uma pergunta alternativa: o que acontece quando uma empresa redesenha sua operação em um ambiente menor, mais simples e mais integrado à lógica de eficiência?

Quando a produtividade deixa de crescer, a expansão internacional deixa de ser ambição — e vira defesa de margem.

- A manchete parece exagero. O problema é que ela conversa com os números.

- Produtividade não é uma estatística. É a diferença entre crescimento e esforço.

- O que está em jogo para as empresas?

- A conexão paraguaia: não é fuga, é arquitetura.

- Maquila, logística e margem: a tríade que interessa ao conselho.

- O erro seria trocar um mito por outro.

- O que um CEO deveria levar para a próxima reunião?

- 1958 não é nostalgia. É um alerta.

- Nesse contexto, o Paraguai não deve ser vendido como um atalho. Deve ser entendido como uma plataforma possível para, quem sabe, estruturar. A diferença é grande. Atalho seduz. Plataforma sustenta.

A manchete parece exagero. O problema é que ela conversa com os números.

Há frases que funcionam como ruído nas redes sociais. E há frases que, quando vistas com calma, se tornam um diagnóstico econômico. “A produtividade brasileira voltou ao nível de 1958” pertence ao segundo grupo — desde que seja lida com o cuidado que o tema exige.

O Brasil não perde competitividade apenas por imposto, câmbio, juros ou burocracia. Perde porque gera pouco valor por hora trabalhada. E quando uma economia combina custo elevado com baixa produtividade, o problema deixa de ser apenas conjuntural. Vira desenho de país.

Segundo reportagem da Gazeta do Povo, baseada em dados do Conference Board, a produtividade da economia brasileira caiu 18,5% ao longo de três décadas e se aproximou dos patamares observados em 1958. O mesmo material aponta que o pico teria ocorrido em 1980, antes de uma longa trajetória de perda relativa. É uma leitura dura, mas útil: desloca a conversa do sintoma para a causa.

O Brasil não é apenas caro. Em muitos setores, é caro e pouco produtivo. Essa é a combinação que comprime a margem, trava o investimento e empurra os CEOs a repensar a geografia da operação.

Produtividade não é uma estatística. É a diferença entre crescimento e esforço.

A produtividade, no fim, mede o quanto de valor uma economia consegue gerar com os recursos que já possui. Não é sinônimo de trabalhar mais horas. É o oposto: produzir mais valor por hora, por máquina, por hectare, por rota logística, por decisão de gestão.

A FIESC, citando dados da Organização Internacional do Trabalho, registrou que o Brasil aparece na 94ª posição em um ranking de 184 países, com produtividade média de US$ 21,2 por hora trabalhada. O dado fica abaixo do Uruguai, do Chile e da Argentina. Para um país que gosta de se imaginar como potência industrial, o número é desconfortável.

O FGV IBRE reforça o ponto por outro caminho. Com o fim do bônus demográfico, a elevação da produtividade passa a ser a única forma sustentável de aumentar a renda per capita no Brasil nas próximas décadas. O país já não pode contar apenas com mais gente entrando no mercado de trabalho. Agora, é preciso extrair mais valor de cada hora trabalhada.

O que está em jogo para as empresas?

Para um CEO, o debate sobre produtividade não é acadêmico. Ele aparece no orçamento de pessoal, no custo unitário, no giro de estoque, no prazo de entrega, na necessidade de capital de giro e na capacidade de repassar preço. A empresa pode até vender mais. Mas se cada unidade vendida exige mais esforço operacional, mais fricção regulatória e mais custos financeiros, o crescimento vira desgaste.

É por isso que a baixa produtividade é tão perigosa. Ela não anuncia sua chegada como uma crise cambial. Ela entra aos poucos. Primeiro, reduz a margem. Depois, posterga o investimento. Em seguida, empurra a empresa para a informalidade, a terceirização defensiva ou a busca desesperada por incentivos. Quando o conselho percebe, a companhia cresceu em receita, mas encolheu em liberdade estratégica.

O mercado deveria observar três sinais. O primeiro é a distância entre o aumento de custo e o ganho real de eficiência. O segundo é a qualidade do investimento: tecnologia, processo e logística ou apenas expansão física? O terceiro é a reação das empresas médias, que normalmente sentem antes a pressão que as grandes conseguem absorver por escala.

A conexão paraguaia: não é fuga, é arquitetura.

É aqui que o Paraguai entra na conversa. Não como fantasia tributária. Não como um simples refúgio para quem quer pagar menos. O Paraguai passa a fazer sentido quando é entendido como uma plataforma de eficiência: energia competitiva, estrutura tributária mais simples, regime de maquila modernizado, acesso ao Mercosul, integração logística em avanço e uma economia que vem crescendo acima da média regional.

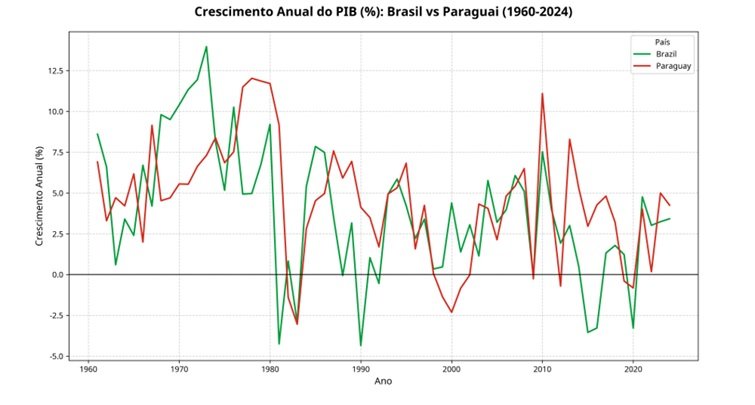

O Banco Central do Paraguai revisou para cima sua projeção de crescimento de 2025 ao longo do ano, elevando-a para 5,3% no Informe de Política Monetária de setembro. O Banco Mundial informou que o crescimento real do PIB paraguaio alcançou 6,6% em 2025, com projeção média de 4,3% para o período 2026-2028. O FMI, por sua vez, projeta crescimento de 4,2% para 2026 e inflação de 3,3%.

Nada disso torna o Paraguai uma solução automática. Mas muda o enquadramento. Se o Brasil luta para elevar a produtividade em uma arquitetura pesada, o Paraguai nos faz uma pergunta alternativa: o que acontece quando uma empresa redesenha sua operação em um ambiente menor, mais simples e mais integrado à lógica de eficiência?

Maquila, logística e margem: a tríade que interessa ao conselho.

O regime de maquila é um aspecto relevante dessa discussão. O MIC informa que a Lei nº 7547, de 2025, modernizou o regime paraguaio, substituindo a lei anterior para adaptá-lo às novas exigências do comércio global e da indústria internacional. No primeiro trimestre de 2025, as exportações maquiladoras alcançaram US$ 295 milhões, alta de 20% em relação ao mesmo período do ano anterior, com 32.538 postos de trabalho vinculados ao setor.

Mas o ponto não é apenas maquila. É a combinação entre a estrutura tributária, a operação real, o contrato intercompany, a substância local, a logística e a governança. Quando esses elementos estão alinhados, o Paraguai pode funcionar como uma extensão estratégica da empresa brasileira. Quando estão mal desenhados, tornam-se um risco fiscal, reputacional e operacional.

A nova camada logística reforça essa tese. A Rodovia Bioceânica e a Hidrovia Paraguai-Paraná reposicionam o país no mapa mental dos negócios. O Paraguai deixa de ser visto apenas como uma economia sem saída ao mar e passa a ser lido como um corredor entre o Atlântico, o Pacífico, o Brasil, a Argentina, a Bolívia, o Chile e os mercados asiáticos. Esse é o tipo de mudança que não aparece de imediato no DRE. Mas aparece depois no lead time, no custo logístico e na escolha do local para instalar capacidade produtiva.

O erro seria trocar um mito por outro.

Há um risco no debate. O primeiro mito é achar que o problema brasileiro se resolve com mais esforço individual. Não se resolve. Produtividade é um sistema: infraestrutura, educação, tecnologia, crédito, segurança jurídica, gestão e competição.

O segundo mito é imaginar que o Paraguai resolve tudo sozinho. Também não resolve. Uma empresa mal gerida continuará mal gerida em Assunção, Ciudad del Este ou Hernandarias. Um produto sem mercado não ganha demanda apenas porque mudou de CNPJ. Uma operação sem governança não vira internacionalização; vira improviso com passaporte.

A pergunta correta, portanto, não é “Brasil ou Paraguai?” A pergunta adulta é: qual parte da cadeia precisa estar onde para que a empresa volte a gerar margem, velocidade e resiliência?

O que um CEO deveria levar para a próxima reunião?

1. Minha empresa está crescendo em receita ou em produtividade?

2. O custo Brasil de que eu reclamo é custo externo ou ineficiência interna disfarçada?

3. Quais etapas da cadeia poderiam operar melhor em uma plataforma regional mais leve?

4. Tenho substância operacional suficiente para defender uma estrutura internacional?

5. A ida ao Paraguai melhora a margem, reduz o risco e amplia o mercado — ou apenas muda o endereço do problema?

1958 não é nostalgia. É um alerta.

O dado de 1958 incomoda porque desmonta uma ilusão. O Brasil modernizou o consumo, os bancos, o agro, a tecnologia financeira e setores específicos de excelência. Mas o conjunto da economia ainda enfrenta uma dificuldade antiga: transformar esforço em produtividade em larga escala.

Para as empresas brasileiras, esse diagnóstico não deveria gerar paralisia. Deveria gerar desenho. O mundo não espera que o Brasil resolva sua produtividade para reorganizar as cadeias, o capital e a indústria. As decisões já estão acontecendo.

Nesse contexto, o Paraguai não deve ser vendido como um atalho. Deve ser entendido como uma plataforma possível para, quem sabe, estruturar. A diferença é grande. Atalho seduz. Plataforma sustenta.

A pergunta para os CEOs brasileiros já não é apenas: vale a pena ir para o Paraguai? A pergunta é mais dura – e talvez mais honesta: quanto custa continuar produzindo dentro de uma estrutura que, em termos de produtividade, voltou ao passado?

Se a produtividade virou o principal limite do crescimento brasileiro, a expansão para o Paraguai precisa deixar de ser tratada como uma curiosidade tributária. Ela deve entrar na pauta de estratégia, de margem e de sobrevivência competitiva.

Você sabia que os economistas já têm um apelido para o Paraguai: “Tigre Guarani” — uma referência direta aos tigres asiáticos que surpreenderam o mundo nos anos 1990. Clique aqui e saiba mais do assunto!

Se a sua empresa está avaliando o Paraguai, não comece pela abertura da empresa. Comece pela tese. Porque o maior risco de expandir para o Paraguai não é entrar. É entrar sem estratégia. Entre em contato, agende uma reunião conosco, chame por aqui ou pelo e-mail contato@agrariassolutions.com

O Farmnews disponibiliza, diariamente, seus estudos de forma gratuita pelo whatsapp. Clique aqui!