Por que o Paraguai entra na conversa da reforma tributária brasileira? Antes, muitas empresas comparavam países olhando apenas o imposto, a energia, a mão de obra ou o custo direto. Agora, a comparação tende a se tornar mais sofisticada.

A partir de agosto, o novo sistema brasileiro deixa de ser discurso de Brasília e vira rotina de ERP, de nota fiscal, de crédito tributário, de precificação e de decisão sobre expansão.

- Mas o caminho até lá será tudo menos simples. O que muda na rotina empresarial.

- Por que isso importa para CEOs?

- A reforma vai revelar quem conhece a própria operação.

- É aqui que o Paraguai entra na conversa.

- O contraste que realmente importa.

- A internacionalização defensiva.

- O erro perigoso.

- Existe um risco evidente: transformar a Reforma Tributária brasileira em um argumento simplista para vender o Paraguai como “solução tributária”. Isso seria pobre. E perigoso.

A Reforma Tributária brasileira deixou de ser uma promessa de Brasília.

Agora ela começa a entrar no lugar onde as reformas realmente doem: no ERP, na nota fiscal, no cadastro de produtos, no crédito tributário, na precificação, no contrato com clientes, no caixa e, cedo ou tarde, na mesa do conselho.

Durante muito tempo, muitos empresários acompanharam o tema como se ele pertencesse ao mundo dos advogados, tributaristas, consultores e congressistas. Era um assunto importante, sem dúvida. Mas ainda parecia distante da rotina da empresa.

Essa distância acabou.

A partir de agosto de 2026, o novo sistema brasileiro começa a sair do papel e a exigir adaptações concretas. Não como conceito. Como campo obrigatório. Como validação fiscal. Como documento eletrônico. Como sistema funcionando — ou travando.

E existe uma diferença enorme entre aprovar uma reforma e fazê-la caber em uma operação real.

A alíquota-teste de 1% parece pequena. O problema não é o percentual. É o ensaio geral de uma nova arquitetura tributária que vai conviver com o sistema antigo até 2033.

O detalhe que parece pequeno — mas não é.

A alíquota-teste de 1% pode enganar.

À primeira vista, parece pouco. Quase simbólico. Um ensaio técnico, um ajuste de sistema, uma etapa burocrática antes da grande mudança.

Mas o ponto não está no percentual.

O ponto está no que esse teste inaugura: a convivência entre o sistema antigo e a nova arquitetura tributária brasileira. Uma convivência longa, sensível e operacionalmente exigente, que deve acompanhar as empresas até 2033.

A partir de 3 de agosto de 2026, segundo comunicado do Comitê Gestor do IBS, as empresas do regime regular não poderão emitir documentos fiscais eletrônicos sem preencher os campos relativos ao IBS e à CBS. Esses documentos deverão trazer as alíquotas-teste de IBS e de CBS. A Receita Federal também trata 2026 como ano de testes da CBS e do IBS, com compensação dos valores recolhidos contra o PIS e a Cofins no mesmo período de apuração.

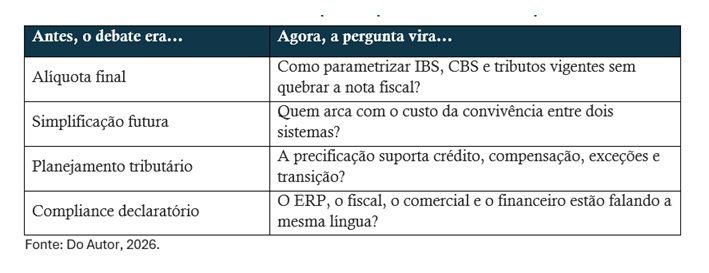

Em linguagem empresarial: a reforma deixou de ser uma palestra.

Virou parametrização.

E quando uma reforma tributária chega à fase de parametrização, deixa de ser apenas um assunto fiscal. Passou a ser um assunto de operação.

A pergunta mudou.

Até aqui, boa parte do debate empresarial girou em torno de uma pergunta previsível:

“Qual será a alíquota final?”

A pergunta continua importante. Mas já não é suficiente.

A nova pergunta é mais incômoda:

A minha empresa está preparada para operar dois sistemas tributários simultaneamente, sem perder o controlo sobre a margem, o preço, o crédito, o contrato e o caixa?

Essa é a virada.

Porque o Brasil não está apenas trocando siglas. Está conduzindo uma das maiores migrações tributárias da sua história recente. PIS, Cofins, IPI, ICMS e ISS serão gradualmente substituídos por um IVA dual: a CBS, de competência federal, e o IBS, compartilhado entre estados e municípios. O Imposto Seletivo também passa a integrar o novo desenho.

No papel, a promessa é simplificação.

Na travessia, a realidade será outra: sobreposição de regras, novos campos, validações, exceções, regimes específicos, créditos, compensações, prazos escalonados e uma carga pesada de adaptação tecnológica.

A reforma pode simplificar o destino final.

Mas o caminho até lá será tudo menos simples. O que muda na rotina empresarial.

Por que isso importa para CEOs?

No Brasil, o tributo raramente se limita ao departamento fiscal.

Ele entra no preço. Mexe na margem. Aperta ou alivia o capital de giro. Altera o prazo de recebimento. Muda a negociação com o fornecedor. Redesenha o contrato. Cria risco. Consome energia de gestão.

Em alguns setores, chega mais longe: influencia a decisão de produzir, importar, distribuir, montar, terceirizar ou levar parte da operação para outra jurisdição.

Por isso, o primeiro impacto da reforma tende a se manifestar na tecnologia. Empresas terão de ajustar os emissores de NF-e, NFC-e, CT-e, MDF-e, NFS-e e demais documentos aplicáveis. Mas esse é apenas o começo visível.

Por trás da nota fiscal haverá uma engrenagem maior: cadastro de produtos, natureza de operação, base de cálculo, crédito tributário, integração com a contabilidade, integração com o financeiro, regras comerciais e contratos de longo prazo.

A nota é a ponta.

A empresa inteira é o sistema.

E quem tratar agosto de 2026 como um simples ajuste de layout fiscal provavelmente vai descobrir, tarde demais, que o problema era outro.

O empresário brasileiro não está comparando apenas impostos. Está comparando sistemas operacionais entre países.

A reforma vai revelar quem conhece a própria operação.

Existe um tipo de empresa que conhece o imposto apenas pela guia.

E existe outro tipo de empresa que entende como o imposto atravessa sua margem, seu estoque, seu preço, seu fluxo de caixa, sua cadeia de fornecedores e sua estratégia de expansão.

A Reforma Tributária vai separar esses dois grupos.

O empresário que olhar apenas para a alíquota verá apenas uma parte da mudança. O empresário que olhar para a arquitetura verá o mapa inteiro.

Porque a transição não vai perguntar apenas se o fiscal está pronto.

Vai perguntar se o comercial sabe vender com as novas premissas. Se o financeiro souber medir o impacto no caixa. Se a contabilidade conversa com o ERP. Se os contratos permitem revisão. Se a diretoria enxerga o efeito por produto, canal, estado, operação e centro de resultado.

A reforma, no fundo, cria uma nova disciplina empresarial: operar durante a transição.

Quem se antecipar, mede. Quem mede, decide. Quem decide com método ganha tempo.

E tempo, em ambiente tributário complexo, é margem.

É aqui que o Paraguai entra na conversa.

O Paraguai não entra nessa discussão porque é perfeito.

Não é.

Também não entra porque toda empresa brasileira deve correr para Assunção, Ciudad del Este, Hernandarias ou qualquer outro polo produtivo.

Esse seria o erro fácil.

O Paraguai entra porque a reforma brasileira altera a qualidade da comparação.

Antes, muitas empresas comparavam países olhando apenas para o imposto, a energia, a mão de obra ou o custo direto. Agora, a comparação tende a se tornar mais sofisticada.

O empresário brasileiro começa a comparar sistemas.

Complexidade contra previsibilidade. Tempo de gestão contra simplicidade. Fricção administrativa contra clareza operacional. Custo tributário versus custo de administração do tributo.

Essa é a provocação central.

O Brasil tenta simplificar um sistema que se tornou sofisticado, litigioso e excessivamente caro de operar. O Paraguai, por outro lado, há anos constrói sua mensagem em torno de um desenho mais direto: carga tributária menor, burocracia relativa mais baixa, energia competitiva, acesso ao Mercosul e regimes específicos para produção voltada à exportação.

No regime de maquila, por exemplo, o Ministério da Indústria e Comércio divulga o benefício do tributo único de 1%, calculado sobre o valor agregado nacional ou sobre o valor da fatura de exportação, o que for maior, além da suspensão dos tributos aduaneiros incidentes sobre insumos e bens vinculados ao programa.

Isso não significa que o Paraguai seja uma resposta automática.

Significa que passou a ser uma comparação inevitável.

O contraste que realmente importa.

A discussão pobre seria esta:

“Brasil cobra mais. Paraguai cobra menos.”

Essa frase pode até ser verdadeira em muitos casos, mas é insuficiente. E, para um CEO sério, insuficiente é perigoso.

A pergunta mais inteligente é outra:

Quanto da margem da empresa está sendo consumido não apenas pelo imposto, mas também pela complexidade de administrá-lo?

Essa pergunta altera o nível da conversa.

Por que uma empresa não perde competitividade apenas por pagar mais?

Ela também perde quando demora mais para decidir, quando precisa mobilizar mais gente para interpretar as regras, quando opera com insegurança, quando não consegue precificar direito, quando acumula crédito sem clareza, quando transforma o fiscal em um freio estratégico.

Nesse ponto, o Paraguai ganha em densidade.

Não como refúgio. Não como fantasia tributária. Não como atalho do PowerPoint.

Mas como alternativa de arquitetura.

Funciona melhor quando há uma tese clara: proteger a margem, reorganizar a cadeia, acessar o mercado regional, montar um hub industrial, operar maquila, dolarizar parte da exposição, aproximar-se de corredores logísticos ou construir presença estratégica no Mercosul.

Sem tese, é aventura.

Com tese, pode ser estratégia.

A internacionalização defensiva.

Durante anos, a expansão para o Paraguai foi vendida no Brasil pela linguagem dos custos: imposto menor, energia barata, mão de obra competitiva.

Essa narrativa ainda tem valor. Mas ficou incompleta.

A nova palavra é previsibilidade.

Empresas não internacionalizam apenas para crescer. Às vezes, internacionalizam para preservar.

Preservar a margem. Preservar caixa. Preservar competitividade. Preservar a capacidade de exportar. Preservar a flexibilidade diante de um país que, mesmo tentando simplificar, continuará exigindo um alto nível de atenção tributária nos próximos anos.

Essa é a internacionalização defensiva.

Não é fuga do Brasil. É desenho de risco.

Não é abandonar o mercado. É reorganizar a presença.

Não é trocar um CNPJ por outro endereço. É construir uma estrutura que tenha lógica econômica, substância operacional, governança e uma defesa jurídica razoável.

A Reforma Tributária pode acelerar esse movimento ao pressionar a empresa a olhar para dentro. E quando uma empresa olha para dentro com seriedade, muitas vezes descobre que parte do problema não está apenas no imposto que paga, mas também na arquitetura que sustenta sua operação.

O erro perigoso.

Existe um risco evidente: transformar a Reforma Tributária brasileira em um argumento simplista para vender o Paraguai como “solução tributária”. Isso seria pobre. E perigoso.

Uma operação internacional mal desenhada pode criar mais risco do que eficiência. Sem substância local, contrato intercompany, contabilidade adequada, governança de preços, compliance, logística, diretoria ativa, controle de estoque, risco operacional e tese comercial, a empresa apenas desloca o problema de endereço.

E problema mal resolvido viaja junto.

A pergunta correta não é:

“Onde se paga menos imposto?”

A pergunta correta é:

Onde meu modelo de negócio consegue operar com mais eficiência, menor fricção, maior previsibilidade e uma defesa jurídica razoável?

Essa pergunta não cabe em uma planilha simples.

Ela exige arquitetura.

As perguntas que um CEO deveria levar para a próxima reunião.

O primeiro sinal será tecnológico.

O ERP está pronto? Os documentos fiscais eletrônicos serão emitidos corretamente? Os campos de IBS e CBS foram parametrizados? O cadastro de produtos está limpo? As regras fiscais conversam com comercial, financeiro e contabilidade?

O segundo sinal será econômico.

A transição altera a margem? Afeta o crédito tributário? Muda capital de giro? Exige revisão de preço? Cria acúmulo de créditos? Pressiona setores intensivos em cadeia, como a indústria, o atacado, o varejo, a logística, o agronegócio industrializado e os serviços complexos?

O terceiro sinal será estratégico.

A pauta tributária chegou ao conselho? A empresa já compara cenários? Existe um mapa de impacto por produto, canal, estado, operação e centro de resultado? Faz sentido desenhar uma arquitetura regional que envolva o Paraguai? Se fizer, essa estrutura teria substância real ou seria apenas uma simulação fiscal?

Essa última pergunta separa a estratégia de improviso.

E o improviso, na internacionalização, costuma sair caro.

A pergunta para os CEOs brasileiros já não é apenas como cumprir a reforma. É como redesenhar a empresa para competir depois disso.

O ponto de virada.

A Reforma Tributária começou de verdade quando deixou de ser tema de palestra e passou a poder travar uma nota fiscal.

Agosto de 2026 marca mais do que um simples prazo técnico. Marca o início de uma nova fase para as empresas brasileiras: a fase em que operar bem durante a transição será uma vantagem competitiva.

Não vencerá necessariamente quem souber repetir melhor os conceitos da reforma tributária.

Vencerá quem souber traduzi-los em sistema, preço, contrato, caixa, governança e decisão.

É nesse cenário que o Paraguai ganha relevância. Não porque seja simples em tudo. Não porque resolva tudo. Não porque substitua o Brasil.

Mas porque oferece ao empresário brasileiro uma comparação difícil de ignorar.

Talvez a próxima vantagem competitiva não esteja apenas em vender mais.

Talvez esteja operando melhor.

E operar melhor, daqui para frente, pode significar redesenhar a empresa para competir em mais de uma jurisdição, com mais inteligência, mais método e menos dependência de um único ambiente tributário.

A pergunta para os CEOs brasileiros já não é apenas como cumprir a Reforma Tributária.

É como redesenhar a empresa para competir depois disso.

Se a sua empresa ainda trata esse tema como um assunto fiscal, talvez esteja olhando para o lugar errado.

A conversa real é sobre margem, estratégia e arquitetura de operação.

E, para quem olha o Paraguai com seriedade, ela começa exatamente aí: não no imposto menor, mas no desenho certo.

Mudando de assunto. A Rota Bioceânica não vai mudar a geografia. Mas vai mudar o que a geografia significa. Para o Brasil, a Rota Bioceânica é uma otimização logística — relevante, bilionária, mas inserida numa matriz já desenvolvida. Para o Paraguai, é de ordem diferente. É uma reposição estrutural no mapa de valor da América do Sul. Clique aqui e confira!

Você sabia também que os economistas já têm um apelido para o Paraguai: “Tigre Guarani” — uma referência direta aos tigres asiáticos que surpreenderam o mundo nos anos 1990. Clique aqui e saiba mais do assunto!

Se a sua empresa está avaliando o Paraguai, não comece pela abertura da empresa. Comece pela tese. Porque o maior risco de expandir para o Paraguai não é entrar. É entrar sem estratégia. Entre em contato, agende uma reunião conosco, chame por aqui ou pelo e-mail contato@agrariassolutions.com

O Farmnews disponibiliza, diariamente, seus estudos de forma gratuita pelo whatsapp. Clique aqui!