Antes de tudo, vamos esclarecer de forma simples e sem aprofundamentos desnecessários o que é o Funrural?

O Funrural é uma contribuição previdenciária cobrada sobre a venda da produção rural. Ele serve para ajudar a financiar a aposentadoria e outros benefícios dos trabalhadores do campo.

Mas atenção: nem todo mundo precisa pagar da mesma forma, e muita gente está pagando errado ou a mais por falta de informação.

O Funrural é legal?

Sim, mas nem sempre foi.

Durante muitos anos, houve uma grande discussão na Justiça sobre se o Funrural era ou não constitucional. Em 2011, o STF (Supremo Tribunal Federal) decidiu que ele era inconstitucional.

Muita gente parou de pagar com base nessa decisão. O problema é que há produtores que, até hoje, continuam sem pagar, apoiando-se em uma decisão já ultrapassada e desatualizada.

Em 2017, o STF mudou de posicionamento e decidiu que o Funrural é constitucional, ou seja, é legal cobrar e o produtor deve pagar. Essa decisão passou a valer a partir de 30 de março de 2017.

Dessa forma, se você parou de pagar antes disso com base em decisão judicial, tudo certo. Mas se continuou sem pagar, sem ter uma decisão judicial (liminar ou sentença definitiva), atenção: a contribuição é obrigatória e provavelmente já é devedor e não sabe.

Sou devedor de Funrural e outros tributos. O que posso fazer?

Aqui vai uma dica de como temos conseguido reduzir — e até anular por completo — dívidas tributárias, não apenas provenientes do Funrural, mas também de outros tributos federais, como INSS, IRPF, CSLL, PIS, COFINS, entre outros.

O Código Tributário Nacional estabelece que todo contribuinte tem o direito de solicitar e receber de volta tudo aquilo que eventualmente tenha pago a mais ou indevidamente, no prazo de 5 anos. A isso chamamos de restituição.

Existe também previsão legal para o pagamento em conta corrente da empresa, feito pela Receita Federal, nos casos em que o contribuinte não conseguiu utilizar ou usufruir de um benefício fiscal. A isso chamamos de ressarcimento.

Em ambos os casos, os valores podem ser identificados por meio de um diagnóstico de revisão tributária — que realizamos gratuitamente — e, depois disso, é possível constituir os créditos por meio de procedimento administrativo (sem necessidade de ação judicial) e abater os débitos tributários. A isso chamamos de compensação tributária.

Sejam débitos com a Receita Federal ou com a Procuradoria-Geral da Fazenda Nacional, é possível realizar essas compensações. Essa é uma estratégia muito eficiente e, em muitos casos, a empresa ainda sai com dinheiro em caixa e com todas as dívidas federais quitadas.

É muito comum, na cadeia de produção e revenda do agronegócio, identificarmos tanto pagamentos indevidos de impostos quanto benefícios fiscais não utilizados ou aproveitados — principalmente em empresas do lucro real nos setores de frigoríficos, comercialização de carnes bovinas, suínas, aves, pescados, comercialização de laranja, hortifrutti, arroz, café, soja, cacau, fábricas de ração, produtos veterinários, defensivos e fertilizantes agrícolas, dentre outros.

Esses setores e produtos frequentemente acumulam créditos tributários não aproveitados, que permitem tanto o abatimento de dívidas tributárias quanto o recebimento dos valores em dinheiro.

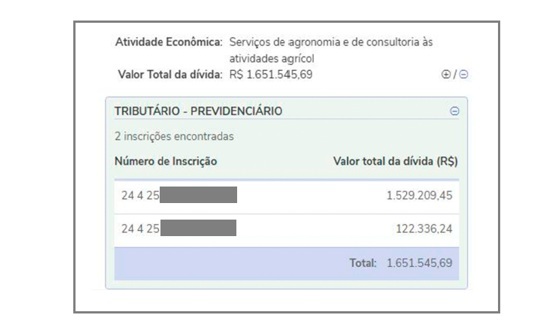

Veja este exemplo: uma empresa do segmento de consultoria e revenda de fertilizantes possuía dívidas tributárias no valor de aproximadamente R$ 1,6 milhão. Com o trabalho de revisão tributária, foram identificados créditos na ordem de R$ 2 milhões. Atuamos no diagnóstico de oportunidades, constituição dos créditos e negociação da dívida — e ainda sobraram mais de R$ 400 mil livres para a empresa.

Alguns dados foram ocultados para preservar o sigilo do contribuinte.

Mas quem é obrigado a pagar o Funrural?

Vamos entender.

- Contribuinte direto

É o produtor que vende diretamente sua produção e faz o recolhimento por conta própria.

Exemplos:

- Produtor rural pessoa física que vende direto para o consumidor final ou exporta;

- Produtor rural pessoa jurídica que opta por recolher sobre a receita bruta;

- Cooperativas que vendem produção própria.

- Contribuinte indireto (sub-rogado)

É quando quem compra sua produção (como frigoríficos, laticínios, cerealistas, cooperativas etc.) fica responsável por reter e recolher o Funrural em seu nome.

Esse comprador é chamado de sub-rogado, ou seja, ele assume a obrigação de pagar o imposto que seria seu, caso você não o recolhesse.

Exemplos:

- Você vende para um frigorífico → o frigorífico retém o Funrural e recolhe para a Receita;

- Você vende para uma cooperativa → a cooperativa faz a retenção e o recolhimento para a Receita.

Mesmo nesses casos, você continua sendo o contribuinte de direito e pode ser cobrado se houver erro ou falta de recolhimento nessa cadeia.

O que você pode (e deve) fazer agora:

- Revisar sua base de cálculo – Possíveis isenções:

- Verifique se está incluindo valores indevidos (frete, ICMS, bonificações, produção vegetal para plantio ou reflorestamento, animais para reprodução, sementes e mudas vendidas para registrados no MAPA);

- O segurado especial (agricultor familiar, pescador artesanal, extrativista etc.) tem tratamento diferenciado na legislação previdenciária. Em alguns casos, não recolhe nada a título de Funrural; em outros, paga alíquota reduzida, sendo o recolhimento feito pelo comprador;

- Exportadores indiretos (produtor que vende para o exportador) possuem imunidade constitucional, ou seja, não precisam recolher o Funrural. É uma espécie de isenção — só é necessário documentar adequadamente;

- Exportadores diretos também não precisam recolher.

- Escolher o regime mais vantajoso:

- Compare o recolhimento do Funrural sobre a folha de pagamento com o recolhimento sobre a receita bruta;

- Faça as contas com um contador ou advogado tributarista especializado.

- Adequar-se à Nota Fiscal Eletrônica:

- Prepare-se para emitir NF-e corretamente. A Nota Fiscal Eletrônica passa a ser obrigatória para todos os produtores em 2026;

- Busque ajuda se não tiver familiaridade com sistemas.

- Após uma revisão, é possível recuperar valores pagos a mais ou encontrar outros créditos fiscais:

- Faça auditoria dos últimos 5 anos.

- Acompanhar mudanças na lei:

- A legislação rural muda com frequência;

- Fique atento a novas regras e oportunidades.

O que muda em 2026?

A partir de 2026, todo produtor rural, inclusive pessoa física, será obrigado a emitir Nota Fiscal Eletrônica (NF-e). Isso significa que a Receita Federal terá acesso em tempo real a tudo o que você vende — e vai cruzar esses dados com os recolhimentos do Funrural.

Existe um fantasma ainda quase invisível aos olhos das contabilidades que é o fato de que muitos segmentos do agronegócio recebem incentivos fiscais. Isso já dissemos acima. Em vários casos, a venda de produtos das indústrias e na comercialização do setor não é tributada, como ocorre com muitos alimentos em geral.

Com a aprovação da LC 224 (reforma tributária), no final de 2025, o mercado será surpreendido com um aumento na carga tributária e o consequente impacto inflacionário na cadeia como um todo, afetando os benefícios fiscais (redução de 10% dos benefícios) e consequentemente o preço dos produtos, que por consequência, também vai impactar na base de cálculo e no valor a ser pago a título de Funrural, quando calculado sobre o valor da venda.

Resultado? Bola de neve a frente!

O que isso muda na prática?

- Se você não estiver recolhendo o Funrural corretamente, pode ser autuado e cobrado pelos últimos 5 anos;

- As notas fiscais agora têm campos específicos para o Funrural, e se você errar no preenchimento, pode ter problemas;

- Pequenos produtores e quem não tem familiaridade com tecnologia devem buscar ajuda para se adaptar.

Prazo para escolher como vai pagar o Funrural

Até o dia 31 de janeiro de cada ano, você pode escolher como quer pagar o Funrural:

- Pesso Física: Sobre a receita bruta (vendas): alíquota de 1,5% (1,2% INSS + 0,1% RAT + 0,2% SENAR); ou, Pessoa Jurídica: alíquota de 2,05% (INSS: 1,7% + 0,1% RAT + 0,25% SENAR) a 2,8%

- Sobre a folha de pagamento: 20% sobre os salários dos empregados + outros encargos (a média fica entre 23% e 25,5%).

Fonte legal: Art. 25, §13 da Lei nº 8.212/1991

Qual é melhor?

Depende do seu caso e aqui precisa fazer muito cálculo, na ponta do lápis. Muitas operações lucram muito só nesta análise aqui:

- Se você tem poucos empregados e vende muito, talvez seja melhor pagar sobre a folha de pagamento;

- Se você tem muitos empregados e vende pouco, pode ser melhor pagar sobre a receita bruta.

Se você não escolher até o prazo, a Receita aplicará automaticamente a cobrança sobre a receita bruta.

Conclusão

O Funrural é um tributo que veio para ficar, mas isso não significa que você deve pagar mais do que o necessário.

Com as mudanças de 2026, como a obrigatoriedade da nota fiscal eletrônica e a escolha do regime de contribuição, o produtor rural precisa estar bem informado e assessorado para evitar prejuízos.

Na nossa última matéria, tratamos sobre a pejotização ou não do produtor rural (clique aqui). Reforçamos que, agora, mais do que nunca, é preciso se profissionalizar — e isso inclui, necessariamente, realizar o planejamento tributário da sua operação.

É conhecendo as condições e possibilidades legais e operacionais (fornecedores, clientes, regime tributário, benefícios fiscais do setor ou produtos, folha de pagamento, encargos, reforma tributária, Funrural, holding etc.) que se saberá o melhor caminho para aumentar o faturamento e reduzir a tributação.

Quer saber se você está pagando Funrural a mais?

Fale com um especialista em tributação rural e receba um diagnóstico completo da sua situação fiscal.

Como costumo dizer, no novo cenário tributário do Brasil, quem se antecipa planeja melhor e paga menos.

E mudando de assunto, você sabe quanto custa uma holding familiar – e onde está o verdadeiro custo dessa decisão? Clique aqui e confira!

Thiago Moreira de Sousa – Advogado | Save Co. Inteligência Tributária

Whatsapp: 031 98787-6444

Instagram: https://www.instagram.com/thiago.moreira.tributario

O Farmnews disponibiliza, diariamente, seus estudos de forma gratuita pelo whatsapp. Clique aqui!