O Farmnews apresenta uma retrospectiva de 2024 e anos anteriores, além da perspectiva de preço do boi gordo para 2025.

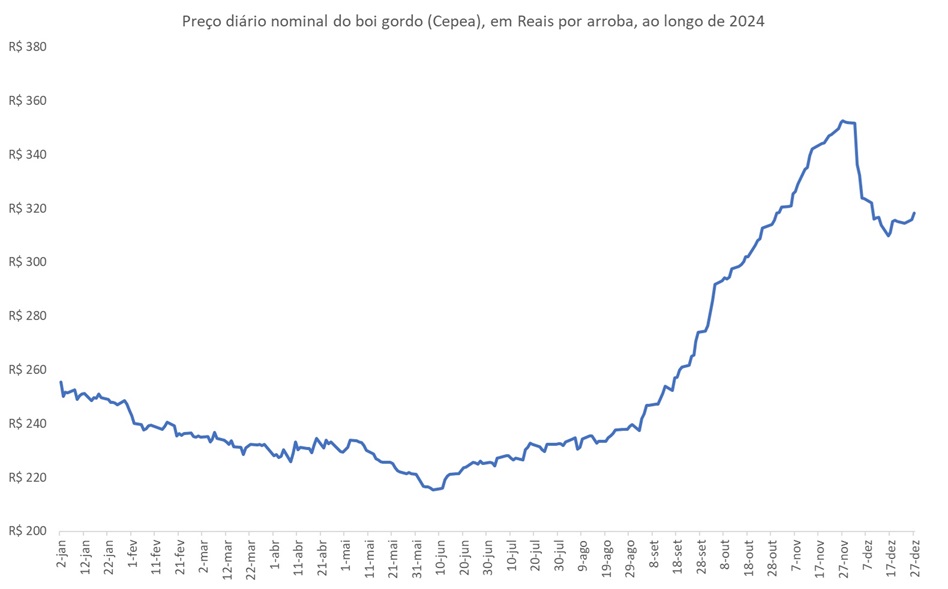

O fato é que o ano de 2024 reservou fortes emoções para o pecuarista, mas consolidando uma expectativa otimista para 2025 e 2026. Vale lembrar que o primeiro semestre preocupou, com o preço do boi gordo acumulando queda de quase 15,0% frente ao valor que encerrou 2023 e poucos imaginariam que ao longo do ano o preço diário renovasse a máxima histórica de 2022, quando foi cotado a R$352,1 por arroba (Cepea).

Ao longo de 2024 o preço do boi gordo (Cepea) oscilou entre a mínima de R$215,3 por arroba em junho (7) e a máxima de R$352,7 por arroba em novembro (27). Entre a mínima e a máxima o preço do boi gordo subiu R$137,4 por arroba ou 63,8%, como mostram os dados da primeira Figura.

A Figura ilustra a evolução diária do preço nominal do boi gordo (Cepea), ao longo de 2024, em Reais por arroba.

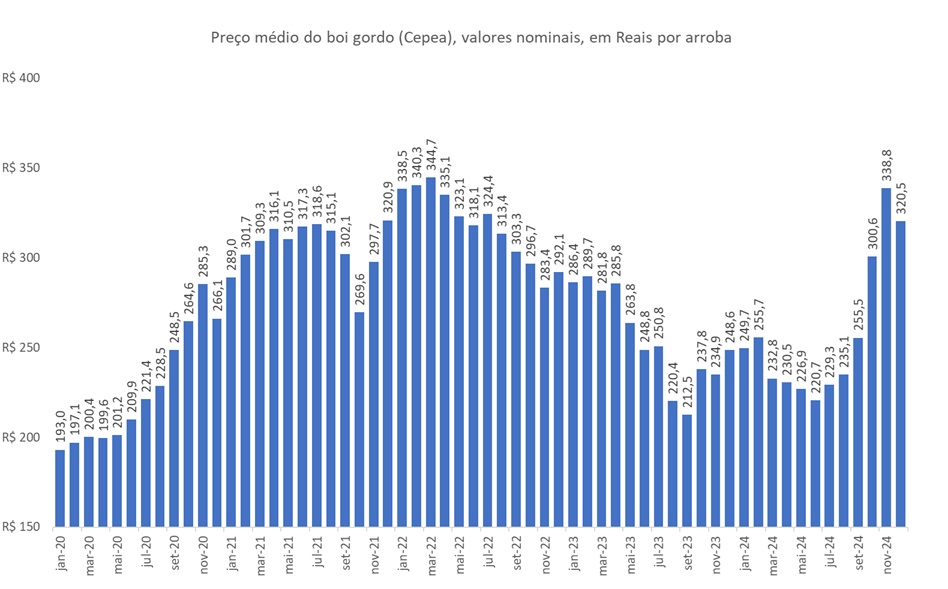

O boi gordo embora tenha renovado a máxima diária em 2024, em termos médios o preço nominal em novembro ficou abaixo das médias observadas em fevereiro e março de 2022. Contudo em outubro e novembro de 2024 o preço renovou a máxima nominal para o período do ano. Em outras palavras, o preço médio nominal do boi gordo em 2024 foi o mais alto para um mês de outubro e novembro, como mostram os dados da segunda Figura. O mês de dezembro de 2024, embora ainda com dados parciais (até o dia 27) ficou muito próximo, mas pouco abaixo do recorde nominal de dezembro de 2021.

A Figura apresenta os dados do preço médio nominal do boi gordo (Cepea), entre janeiro de 2020 e a parcial de dezembro de 2024 (até o dia 27), em Reais por arroba.

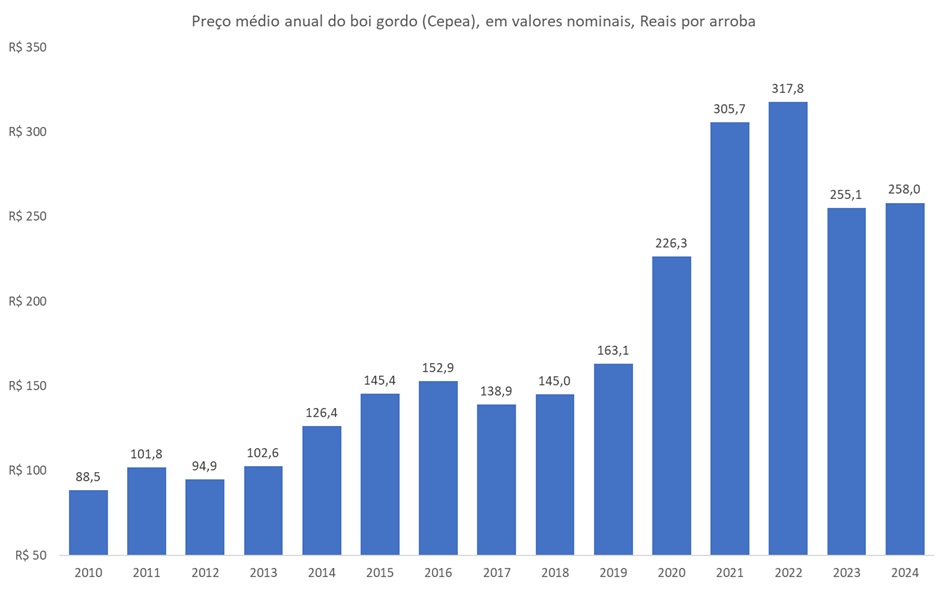

Isso mostra que o segundo semestre de 2024, especialmente os últimos 3 meses do ano foi histórico, com o preço do boi gordo ou renovando a máxima para o período ou ficando muito próximo da máxima nominal para o período do ano. Pois é, mas apesar da forte recuperação do preço do animal pronto para o abate, o valor médio anual ficou próximo do praticado em 2023 (terceira Figura).

A Figura mostra o preço médio anual do boi gordo (Cepea), em valores nominais, entre 2010 e a parcial de 2024 (até o dia 27 de dezembro), em Reais por arroba.

O preço médio anual do boi gordo em 2024 próximo do observado em 2023 mostra que a expectativa de preço para os anos futuros é otimista, ainda mais quando avaliando o comportamento de preço no ciclo de alta dos anos anteriores.

O abate de bovinos no Brasil em 2024 foi recorde, em patamares muito acima do praticado nos anos anteriores (quarta Figura). Além das máximas trimestrais ao longo de 2024, com o abate oficial inclusive superando o patamar de 10,0 milhões de cabeças no 3º trimestre, no acumulado até setembro de 2024 o número de animais abatidos somou 29,7 milhões de cabeças, valor 19,2% maior que o praticado em 2023 (24,9 milhões de cabeças).

A Figura apresenta os dados trimestrais do abate oficial de bovinos no Brasil, em milhões de cabeças, entre 2015 e a parcial de 2024.

O aumento na oferta de bovinos para o abate aconteceu também devido a maior oferta de vacas e novilhas para o abate (quinta Figura). O abate de fêmeas em 2024 ficou muito acima dos valores observados no mesmo período dos anos anteriores. No acumulado até setembro de 2024, o abate oficial de vacas e novilhas somou 13,1 milhões de cabeças, valor 23,4% acima do praticado no mesmo período de 2023 (10,6 milhões de cabeças).

A Figura mostra os dados trimestrais do abate oficial de fêmeas (vacas e novilhas) no Brasil, em milhões de cabeças, entre 2015 e a parcial de 2024.

Apesar da maior oferta de carne bovina, com produção abate recorde em 2024, a exportação de carne bovina do Brasil também alcançou patamares históricos, muito acima do observado nos anos anteriores. O embarque de carne bovina in natura do Brasil, até novembro, de 2.344,5 mil toneladas métricas foi mais de 30,0% acima do total embarcado até novembro de 2023 (sexta Figura).

A Figura apresenta dados da exportação de carne bovina do Brasil, total e para a China, em mil toneladas, entre janeiro e novembro, de 2015 a 2024, segundo dados da COMEX.

O importante é destacar também que o crescimento das vendas de carne bovina brasileira no mercado internacional foi maior que o aumento das vendas para nosso maior país importador, a China. Isso porque as vendas totais de carne bovina do Brasil até novembro de 2024 cresceram 30,4% frente ao mesmo período de 2023, enquanto no mesmo intervalo de tempo as exportações para a China aumentaram menos (12,0%). Isso mostra que outros países, além da China, têm aumentado a importância no mercado de exportação de carne bovina do Brasil, como Estados Unidos (clique aqui), Filipinas (clique aqui) e Emirados Árabes Unidos (clique aqui).

E é importante destacar que não foi apenas a venda de carne bovina in natura que renovou a máxima em 2024. O comércio de bovinos vivos do Brasil também foi destaque positivo em 2024 (sétima Figura), com embarques que somaram 325,1 mil toneladas de animais vivos entre janeiro e novembro de 2024, acima do recorde anterior para o período, de 2010.

A Figura apresenta dados da exportação de bovinos vivos do Brasil, em mil toneladas, entre janeiro e novembro, de 2015 a 2024, segundo dados da COMEX.

No cenário mundial é esperado, em 2025, redução na oferta de carne bovina (primeira Tabela) reflexo da queda na produção dos Estados Unidos e Brasil, além da UE. Essa queda na produção de carne bovina do Brasil é resultado da expectativa de uma menor oferta de fêmeas para o abate em resposta a recuperação no preço das categorias de reposição, ou seja, a esperada reversão no ciclo pecuário de longo prazo que, já começa a acontecer com a alta no preço do bezerro ainda em 2024 (clique aqui).

A Tabela a seguir apresenta os dados da produção de carne bovina no mundo e principais países produtores, em milhões de toneladas em equivalente carcaça, entre 2020 e a expectativa para 2025, segundo USDA de outubro de 2024.

A produção brasileira de carne bovina, segundo USDA, deve alcançar 11,75 milhões de toneladas em equivalente carcaça em 2025, valor 0,84% menor que a expectativa para 2024, de 11,85 milhões de toneladas. O importante é observar que o Brasil está cada vez mais próximo de alcançar pela primeira vez na história o posto de maior produtor mundial de carne bovina, superando os EUA.

E por falar nos EUA, a produção de carne bovina por lá deve somar 11,81 milhões de toneladas em equivalente carcaça em 2025, queda frente a 2024 e no acumulado dos últimos 5 anos.

A importação mundial de carne bovina, por outro lado, deve subir em 2025, alcançando 11,18 milhões de toneladas em equivalente carcaça, expectativa de alta de 0,49% frente ao esperado para 2024 (11,13 milhões de toneladas), como revelam os dados da segunda Tabela.

A Tabela abaixo apresenta os dados de importação de carne bovina, em milhões de toneladas em equivalente carcaça, total e por país importador, entre 2020 e a expectativa para 2025, segundo dados do USDA de outubro de 2024.

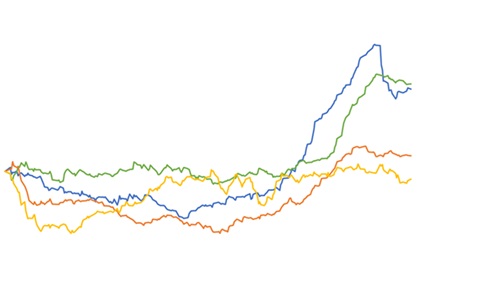

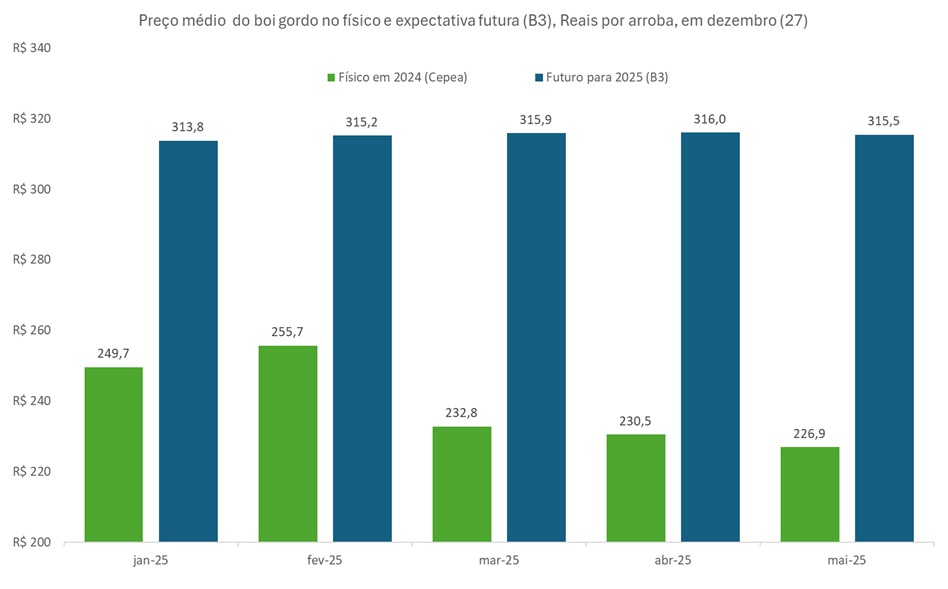

Como visto, os fundamentos indicam um movimento de alta no preço do boi gordo para os próximos anos, com esperada redução na produção de carne bovina no Brasil, aumento das exportações, ainda que uma alta moderada. E o mercado futuro do boi gordo, na B3, precifica essa perspectiva de valorização no preço da arroba, com o valor esperado da arroba para os vencimentos entre janeiro e maio de 2025 acima dos valores médios mensais praticados no mesmo período do ano anterior.

A Figura apresenta os dados do preço médio nominal do boi gordo (Cepea) entre janeiro e maio de 2024 e a respectiva expectativa do preço futuro do boi gordo para os vencimentos de janeiro a maio de 2025 em dezembro (27), em Reais por arroba.

A perspectiva de preço do boi gordo para 2025 é otimista, com expectativa de alcançar valores muito acima do praticado no mesmo período de 2024.

O Farmnews também apresentou os dados do preço anual do boi gordo, média nominal e corrigida pela inflação, entre 2010 e 2024. Clique aqui e confira!

É importante observar que o preço anual do boi gordo corrigido pela inflação apresenta movimentos de alta que alcançam patamares maiores que o observado no pico de alta do ciclo anterior. Isso mostra que a expectativa de alta no ciclo pecuário que está apenas iniciando tende a ser mais alto que o anterior, de 2021 (observe que o pico de 2015 foi maior que em 2011 e 2021 foi maior que 2015). Bom, pelo menos é isso que os dados históricos sugerem. Além do comportamento histórico, os fundamentos permitem que essa expectativa seja, de fato, esperada. Mas claro é importante estar atento aos custos de produção e a volatilidade. O mercado tende a seguir volátil, o que reforça a atenção a gestão de risco do negócio.

O Farmnews também apresentou uma retrospectiva de 2024 e anos anteriores, além da perspectiva de preço do milho (clique aqui) e da soja (clique aqui) para 2025.

Clique aqui e receba os estudos do Farmnews pelo WhatsApp!